Margin Call'suz Açığa Satış: Devlet Borçlanmasının Enflasyonla Gizlenen Gerçeği

“Bugün devletler borçlanırken yalnızca para bulmaz; zamanı satar. Henüz doğmamış nesillerin emeği bugünden harcanır, risk görünmez kılınır, zarar ise “enflasyon” adıyla toplumun cebinden sessizce tahsil edilir. Finansal piyasalarda en spekülatif bu işleme açığa satış denir ve hata yapan yatırımcı margin call ile cezalandırılır. Devlet içinse böyle bir çağrı yoktur. Çünkü onun hatasının bedelini piyasa değil, enflasyonla halk öder. Modern borçlanma, işte bu yüzden margin call'suz bir açığa satıştır”.

Zaman Taciri Olarak Devlet

Modern devlet artık yalnızca bugünün vergileriyle yetinen bir organizma değildir. Aksine, henüz doğmamış nesillerin emeğini ve üretilecek ekonomik değeri bugünden fiyatlayıp harcayan devasa bir zaman taciridir. Borçlanma, bu ticaretin en masum görünen aracıdır. Teknik bir zorunluluk gibi sunulan bu süreçte devlet, gerçekte kendi para birimi ve gelecekteki vergi kapasitesi üzerinde yapısal bir short (açığa satış) pozisyonu almaktadır.

Devlet tahvil ihraç ettiğinde yaptığı şey basittir: Henüz ortada olmayan bir değeri –gelecekte üretilecek gelirleri, vergileri, satın alma gücünü– bugünden satar. Bu satışın karşılığında bugünün harcama gücünü elde eder. Gelecek bugüne çekilir; zaman finansallaştırılır. Ortaya çıkan düzlem yalnızca iktisadî değil, ahlâkîdir: Gelecek bugüne karşı satılır, risk toplumsallaştırılır, zarar ise margin call olmaksızın enflasyon yoluyla halka ödetilir.

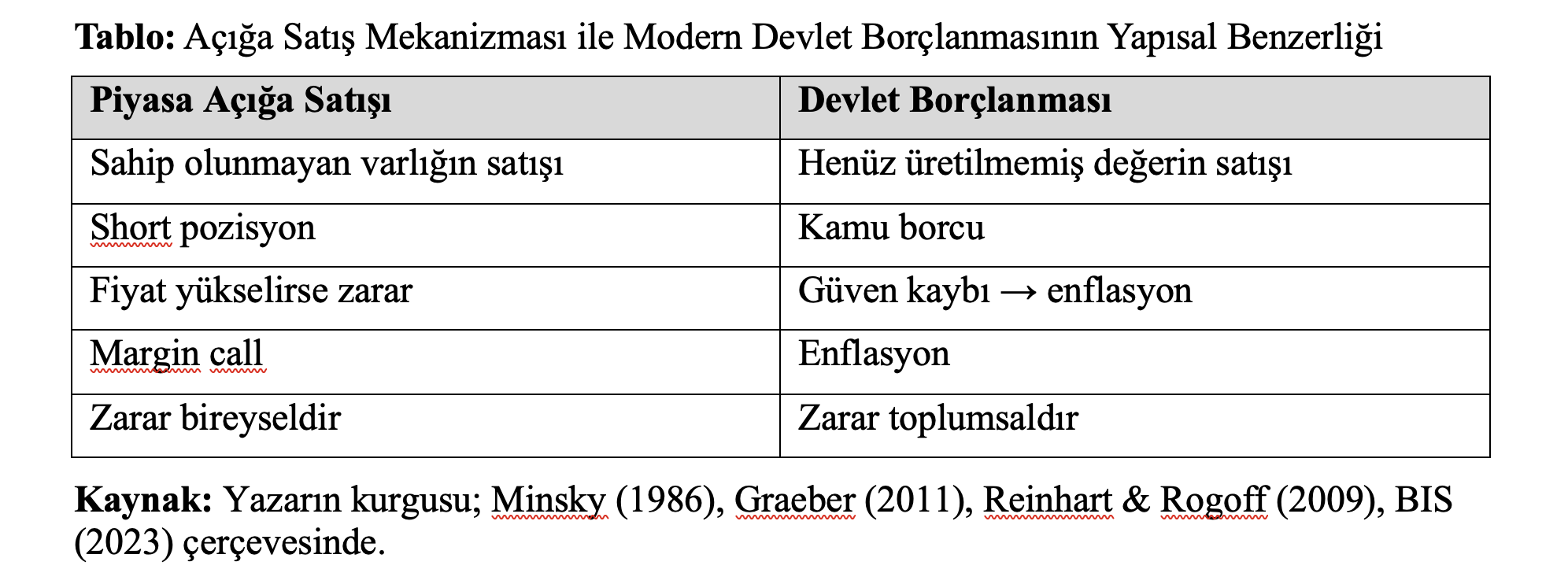

Bu çerçevede “mali disiplin” ve “bütçe dengesi” gibi adlarla yürütülen modern kamu borçlanması, finansal piyasalarda “açığa satış” olarak bilinen en spekülatif işlemin kamusal ölçekteki karşılığıdır. Devlet, kendi para birimi ve henüz gerçekleşmemiş vergi gelirleri üzerinde yapısal bir short pozisyon açar; böylece etik olarak piyasanın yasakladığı bir davranışı kurumsal hale getirir. Bireyin yapması hâlinde “spekülasyon” denilen işlem, devlet yaptığında “kamu finansmanı” adını alır. Fark, yalnızca zararın kime yazıldığıdır.

2025 itibarıyla küresel kamu borcunun millî gelire oranı %95'e yaklaşmıştır (IMF, 2025). ABD'de bu oran %125 bandındadır; toplam borç 38 trilyon doları aşmıştır. Japonya'da borç/GSYİH oranı %230 seviyesindedir. Gelişmekte olan ekonomilerde tablo daha kırılgandır. Arjantin'de borç/GSYİH oranı %80'e yakın seyrederken enflasyon %30'ların altına inse de hâlâ yüksektir. Türkiye'de ise borç oranı %25–27 gibi görece düşük tutulsa da enflasyon %30'un üzerindedir (BIS, 2023; Trading Economics, 2026).

Bu tablo, analojiyi teyit eder: Düşük borç–yüksek enflasyon paradoksu, borçlanmanın yalnızca bir finansman tekniği değil; nesiller arası bir risk transferi olduğunu gösterir. Devlet geleceği short ederek bugünü finanse eder. Piyasa güveni sürdükçe bu durum “sorunsuz kredi” gibi algılanır. Oysa bu bir sonsuzluk yanılsamasıdır. Güven sarsıldığında pozisyon açığa çıkar: Faizler yükselir, para değer kaybeder ve fatura enflasyon olarak halka kesilir.

Açığa Satışın Mantığı ve Devletin Pozisyonu

Açığa satışın özü basittir ama acımasızdır. Yatırımcı, fiyatın ileride düşeceğini öngörerek sahip olmadığı bir varlığı (hisse senedi, altın vs.) ödünç alır, bugünden satar; fiyat düştüğünde ucuza geri alır ve aradaki farkı kâr yazar. Bu işlemin üç temel unsuru vardır:

- Mülkiyet eksikliği: Satılan varlık yatırımcının değildir.

- Zamansal arbitraj: Gelecekteki fiyata dair beklentiyle bugünden satış yapılır.

- Sınırsız risk: Fiyat yükselirse zarar teorik olarak sınırsızdır.

Bu yüzden piyasa, açığa satışı disipline eden bir mekanizma üretmiştir: Margin call.

Teminat yetersizse pozisyon zorla kapatılır. Yanılan, bedelini doğrudan öder. Risk ile sorumluluk aynı kişide birleşir. Devletin tahvil ihracı bu mekanizmanın makro ölçekteki kopyasıdır. Yani devlet tahvil ihraç ettiğinde, halkın gelecekteki satın alma gücü ve vergi kapasitesini “açığa satmaktadır”.

Devlet kasasında olmayan –henüz üretilmemiş– bir değeri satarak nakit sağlar. Buradaki “ödünç alınan varlık”, halkın gelecekteki satın alma gücü, vergi kapasitesi ve ekonomik büyüme potansiyelidir. Eğer bu kaynak verimli kullanılamaz, ekonomi üretken biçimde büyümezse satılan varlığın değeri düşer. Finansal yatırımcı için bu zarar veya iflas demektir. Devlet içinse bu, paranın değer kaybı yani enflasyondur. Buraya kadar tablo bire bir örtüşür. Devlet geleceği short eder. Fark hayati bir noktada ortaya çıkar: Piyasada margin call vardır; devlette yoktur.

Devlet, para basma tekeline (senyoraj), vergi koyma yetkisine ve merkez bankasıyla kurduğu yapısal ilişkiye sahiptir. Bu üçlü, ona fiilî bir “sonsuz teminat” sağlar. Açığa satış yapan yatırımcı yanlış pozisyonda yakalanırsa tasfiye edilir. Devlet ise yanlış pozisyonda yakalansa bile tasfiye olmaz; zararı tabana yayar.

İşte bu yüzden devlet borçlanması, finansal piyasadaki açığa satışın “ballı” versiyonuna dönüşür: Kâr siyasallaşır; zarar sosyalleşir. Bu yapı, devlet açısından neredeyse risksiz arbitraj benzeri bir pozisyon üretir. Harcama gücü bugünden elde edilir, bedel geleceğe ötelenir. Seçimler kazanılır, projeler yapılır, büyüme illüzyonu sürdürülür. Yanlış tahminin maliyeti ise karar vericiye değil, topluma yazılır. Toplum, farkında olmadan bu açığa satışın zorunlu ortağı hâline gelir.

Margin Call Yok, Enflasyon Var Senyoraj ve Zararın Toplumsallaşması

Serbest piyasada margin call acımasızdır. Açığa satış yapan bir yatırımcı yanıldığında piyasa ona şunu söyler: “Teminatın yetersiz ya nakit koy ya da pozisyonu kapat.” Hata yapan, bedelini doğrudan öder. Risk ile sorumluluk aynı elde birleşir. Disiplin buradan doğar.

Devlet dünyasında ise böyle bir çağrı yoktur, margin call mekanizması bypass edilmiştir. Çünkü devletin “sonsuz teminat” yanılsaması üreten üç gücü vardır: para basma yetkisi (senyoraj), vergi koyma gücü ve merkez bankasıyla kurduğu yapısal ilişki. Açığa satış yapan bir spekülatör yanıldığında bedeli kendi öder; devlet yanıldığında ise “teminat tamamlama” işlemini halkın cebinden yapar. Bu işlemin adı enflasyondur.

Milton Friedman'ın ünlü ifadesiyle enflasyon, “yasalaşmamış bir vergidir” (Friedman, 1978). Meclisten geçmez, oylanmaz, rıza sorulmaz; fakat borçların reel değerini düşürürken halkın alım gücünü eritir, devletin borç yükünü hafifletir. Kâr siyasallaşır (seçim harcamaları, projeler), zarar sosyalleşir (mutfaktaki yangın).

Enflasyon burada bir yan etki değil, bir araçtır: Margin call yerine geçen toplumsal tasfiye mekanizmasıdır. Piyasada margin call bireyi tasfiye eder. Devlette enflasyon toplumu tasfiye eder.

Modern devletler bütçe açıklarını genellikle şu sırayla finanse eder:

- Tahvil ihraç ederek piyasadan borçlanır.

- Merkez bankası gerektiğinde bu tahvilleri ikincil piyasadan alır.

Modern devletlerin bütçe açıklarını merkez bankaları üzerinden finanse etmesi (niceliksel genişleme), bu süreci "para basmadan borçlanma" gibi gösterse de gerçekte gelecekteki üretimin bugünden yağmalanmasıdır (Sargent & Wallace, 1981). Başka bir ifadeyle devlet, henüz üretilmemiş bir değeri bugünden satmaktadır.

ABD'de 2008 sonrası niceliksel genişleme bu mekanizmayı görünmez kılmıştır. Arjantin'de ise aynı döngü hiperenflasyona dönüşmüştür. Türkiye'de borç oranı görece düşük tutulsa bile para politikası tercihleri enflasyonu kronik hâle getirmiştir. Bu, zamansal bir pozisyondur: Gelecek bugüne taşınır; kapatma sürekli ertelenir. Margin call yoktur; yalnızca yayılmış bir tasfiye vardır.

Short Squeeze ve Hiperenflasyon

Finans piyasalarında “short squeeze” (kısa pozisyon sıkışması) kabustur. Fiyatlar hızla yükselir; açığa satıcılar panikle alışa geçer, bu da fiyatı daha da yukarı iter. Zarar katlanır, pozisyon çöker. Bu durum açığa satıcının yok olmasıdır. Devlet için bu an, borç sarmalının hiperenflasyona dönüşmesidir. Borcu borçla çeviren devlet, piyasaya daha fazla kâğıt sürer; paranın değeri hızla düşer. Artık pozisyon çevrilemez hâle gelir.

Weimar Almanyası'nda 1923'te yaşanan Mark'ın çöküşü veya Venezuela'da 2018 sonrası bu “kötü short pozisyonu” kapatma maliyetinin halka nasıl yıkıldığının trajik kanıtlarıdır (Fisher, 1933). Bu noktada devlet iflas etmez; toplum iflas eder. Reel ekonomi çöker, yoksulluk patlar, sermaye kaçar. Piyasada açığa satış yapan yanlış tarafta yakalanan spekülatör pozisyonunu kaybedip oyundan düşerken, bu durumda devlet oyunu bozmaz hiperenflasyonla toplumu oyundan düşürür, ceremesini halka ödetir.

Etik ve İslâmî Perspektif: Bey‘ Mâ Lâ Yemlik ve Nesiller Arası Adaletsizlik

İslâmî iktisat açısından bu yapı teknik değil, ahlâkî bir krizdir. İslâmî hukukta mülkiyeti olmayanın satışı (bey‘ mâ lâ yemlik) yasaktır. Belirsizlik (gharar) ve tek taraflı risk transferi meşru değildir.

Hz. Peygamber'in (s.a.v.) “Yanında olmayan şeyi satma” (Ebû Dâvûd, Büyû‘, 68) buyruğu, mülkiyet ile riskin adil paylaşımını emreder. Modern devlet borçlanması ise:

- Henüz var olmayan bir değeri (gelecek nesillerin emeği ve vergileri) satar,

- Rızası olmayan kuşakları borçlandırır,

- Riski bugünün siyasal iktidarından alıp yarınların vatandaşına yükler.

Modern borçlanma; nimet bugünün iktidarına, külfetin ise yarının toplumuna yazıldığı bir düzendir. Bu durum, "nimet külfete göredir" (el-gurm bi'l-gunm) ilkesinin açık ihlalidir. Bu yapı, nesiller arası adaletsizliğin kurumsallaşmasıdır. Rothbard'ın (2008) da vurguladığı gibi, devletin para üzerindeki bu tekeli ahlâkî bir kriz üretmektedir.

Rawls'un “cehalet perdesi” arkasından bakıldığında bile savunulamaz: Hangi kuşakta doğacağını bilmeyen bir birey, bugünün refahının yarının yoksulluğu pahasına inşa edildiği bir sözleşmeye rıza gösterir mi? Bu, yalnızca iktisadî değil; ahlâkî bir krizdir.

Karşı Argüman: Modern Parasal Teori (MMT) Yanılsaması

MMT savunucuları, kendi para biriminde borçlanan devletin iflas etmeyeceğini, sınırın yalnızca enflasyon olduğunu iddia eder. Vergilerle enflasyonun kontrol edilebileceğini öne sürerler. Ancak Krugman (2020) ve Palley (2014) gibi iktisatçılar, bu yaklaşımın enflasyonun yıkıcı dağılımsal etkilerini küçümsediğini ve “kredibilite” sınırını ihmal ettiğini, görmezden geldiğini savunur.

Tarihsel hiperenflasyonlar (Venezuela, Weimar), para basma tekelinin matematiksel olarak değil, sosyolojik (güven temelli) bir sınırda bittiğini göstermektedir. Para basma tekeli sınırsız değil, kredibiliteye bağlıdır. Kredibilite kaybolduğunda, vergi de para da çözüm olmaktan çıkar. Borç, muhasebe defterinde değil; insanların zihninde taşınır. Güven bittiğinde “short” pozisyon patlar, model çöker; hiperenflasyon kaçınılmaz olur. Sınırsız harcama vaadi, siyaseti disiplin dışına iter.

Sonuç: Sessiz Ortaklık ve Büyük Yağma

Devletin margin call'suz açığa satışı, enflasyonu bir zaman makinesine dönüştürür. Bugün harcanan para, yarın emeklinin maaşından, çalışanın ücretinden, tasarruf sahibinin birikiminden çalınır. Kâr siyasallaşır; zarar sosyalleşir. Devletin iflas etmemesi, sistemin sağlıklı olduğunu değil; zararın “enflasyon vergisi” yoluyla halkın mutfağına gönderildiğini gösterir (Hayek, 1976). Finans, üretim aracı olmaktan çıkar; sessiz bir transfer mekanizmasına dönüşür. Çözüm basit ama zordur: Malî kurallar, şeffaflık ve nesiller arası adalettir. Aksi hâlde devlet zaman taciri olmaktan vazgeçmez. Toplum da bu açığa satışın zorunlu ortağı olmaya devam eder.

Modern borçlanma, margin call'suz bir açığa satıştır. Teknik sürdürülebilirlik bu işlemi meşrulaştırsa da gizlenen şey toplumsal fakirliktir; kaybeden ise her zaman gelecektir.”

Kaynakça

- Friedman, M. (1978). Taxation, Inflation, and the Role of Government. Institute of Economic Affairs.

- Reinhart, C. M., & Rogoff, K. S. (2010). “Growth in a Time of Debt.” American Economic Review, 100(2), 573–578.

- Fisher, I. (1933). “The Debt-Deflation Theory of Great Depressions.” Econometrica, 1(4), 337–357.

- Hayek, F. A. (1976). Denationalisation of Money. Institute of Economic Affairs.

- Rothbard, M. N. (2008). What Has Government Done to Our Money? Ludwig von Mises Institute.

- Sargent, T. J., & Wallace, N. (1981). “Some Unpleasant Monetarist Arithmetic.” Federal Reserve Bank of Minneapolis Quarterly Review.

- Krugman, P. (2020). “The New Monetary Myth.” The New York Times.

- Palley, T. (2014). “Money, Fiscal Policy, and Interest Rates: A Critique of Modern Monetary Theory.” Review of Political Economy, 26(1).

- IMF. World Economic Outlook (2024–2025): Global Debt and Inflation.

- BIS. Annual Economic Report (2023–2025).

- Ebû Dâvûd, Büyû‘, 68; Tirmizî, Büyû‘, 19. “Yanında olmayan şeyi satma.”

Dr. Murat Ergüven/TİMETÜRK