“Mevzuatta Eksik Kalan Halka: Sharia Board Zorunluluğu”

- Giriş: Faizsizlik Bir Söylem mi, Kurumsal Bir İlke mi?

İslâmî finans ilke ve esaslarına uygunluk (Sharia compliance), yalnızca faizin yokluğuyla tanımlanabilecek dar bir kavram değildir. Faiz yasağı, İslâm hukukunun finansal alandaki temel ilkelerinden yalnızca biridir. Asıl belirleyici olan; sözleşme adaleti, riskin taraflar arasında dengeli paylaşımı, aşırı belirsizliğin (garar) sınırlandırılması ve yönetişim mekanizmalarının şeffaf ve hesap verebilir şekilde işletilmesidir¹.

Bu çerçevede faizsizlik, İslâmî finans literatüründe ve uygulamasında ancak kurumsallaşmış, denetlenebilir ve süreklilik arz eden bir yönetişim yapısı ile anlam kazanır. Aksi hâlde faizsizlik iddiası, normatif bir ilke olmaktan uzaklaşarak yoruma açık, denetimsiz ve zamanla pazarlama söylemine indirgenen bir beyana dönüşür. Bu kontrolsüzlük literatürde “İtibar Riski” (Reputational Risk) olarak tanımlanan ve kurumun güvenirliğini sarsabilecek en kritik risklerden birini tetikler⁷.

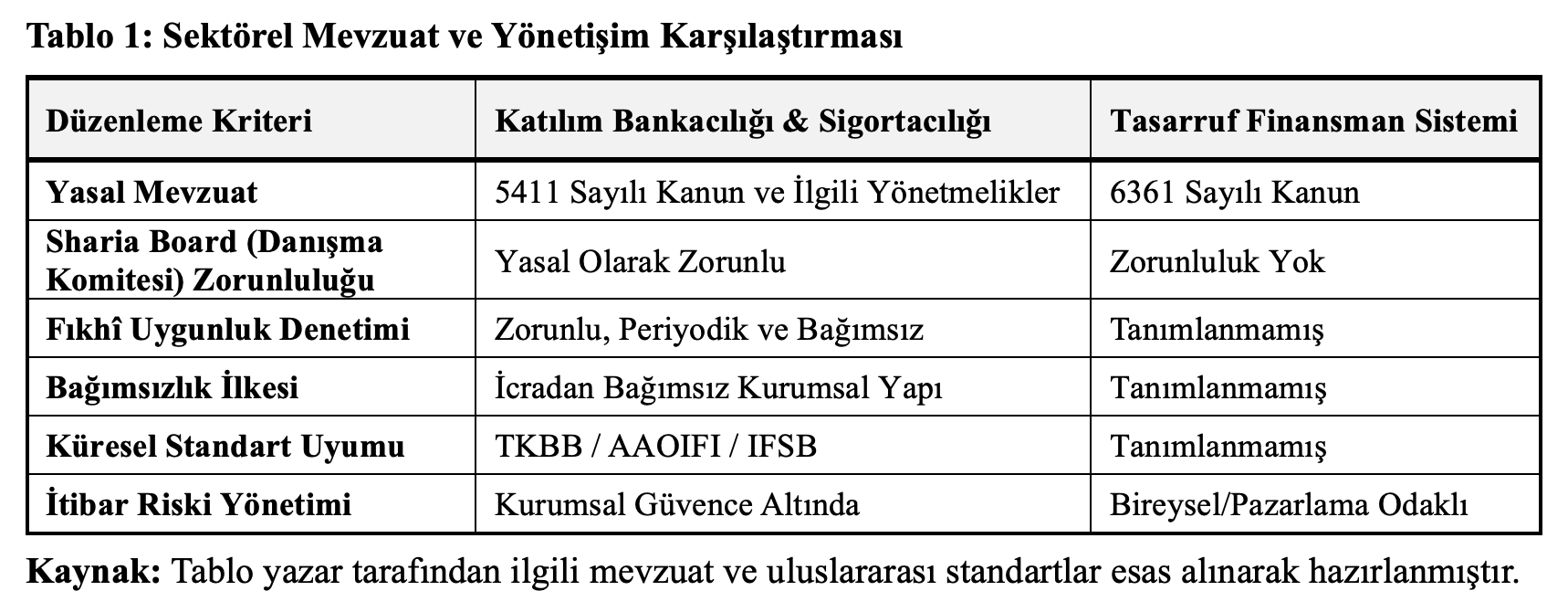

Türkiye'de katılım bankaları ile katılım sigortacılığı faaliyetinde bulunan şirketler, bu riski bertaraf edebilmek amacıyla Sharia Board (Danışma Komitesi) yapılanmasına sahiptir. Buna karşın, kendisini “faizsiz” olarak tanımlayan tasarruf finansman sistemi, benzer bir kurumsal fıkhî denetim ve yönetişim mekanizmasından yoksun şekilde faaliyet göstermektedir. Bu durum hem fıkhî hem de düzenleyici açıdan ciddi bir boşluğa işaret etmekte; mevzuatta eksik kalan kritik bir halkayı görünür kılmaktadır.

- İslâmî Finansta Sharia Board'un Vazgeçilmez Konumu

İslâmî finansal kurumlarda Sharia Board;

- Sunulan ürün ve hizmetlerin İslâm hukuku açısından uygunluğunu değerlendiren,

- Faaliyet ve süreçleri önleyici ve düzeltici yaklaşımla sürekli izleyen,

- Gerekli durumlarda bağlayıcı nitelikte görüş ve tavsiyeler sunan,

- Yönetim kuruluna bağlı olmakla birlikte icradan bağımsız çalışan kurumsal bir fıkhî yönetişim yapısıdır².

AAOIFI (İslâmî Finansal Kuruluşlar Muhasebe ve Denetim Organizasyonu) ve IFSB (İslâmî Finansal Hizmetler Kurulu) standartlarında Sharia Board, İslâmî finansal kurumlar için tamamlayıcı bir unsur değil; kurucu ve zorunlu bir bileşen olarak ele alınmaktadır³. Zira İslâmî finans, salt niyet beyanlarıyla değil; sağlam ve işleyen bir yönetişim mimarisiyle varlık kazanır. Özellikle Malezya gibi bu alanın regülasyon merkezlerinde, merkezî bir fıkhî denetim mekanizması olmaksızın “faizsizlik” iddiasında bulunmak yasal olarak mümkün değildir.

Bu yönüyle Sharia Board, yalnızca “fetva veren” bir kurul değil; İslâmî finans iddiasını soyut bir söylem olmaktan çıkararak kurumsal sorumluluk, şeffaflık ve hesap verebilirlik ilkeleriyle somutlaştıran temel bir yönetişim mekanizmasıdır. Söz konusu AAOIFI ve IFSB standartlarına göre bu yapı; yönetim kuruluna bağlı, icradan bağımsız ve hem fıkıh hem finans alanında yetkin uzmanlardan oluşmalıdır³. Bugün Türkiye'de katılım bankaları ve katılım sigortacılığı yapan şirketler açısından bu yapı yasal bir zorunluluk niteliği taşımaktadır. Böylece “İslâmî finans ilke ve esaslarına uygunluk”, kişisel kanaatlere veya pazarlama söylemlerine değil; kurumsal, denetlenebilir ve raporlanabilir bir mekanizmaya dayandırılmaktadır.

- Tasarruf Finansman Sisteminde Yapısal Bir Mevzuat Boşluğu

Türkiye'de tasarruf finansman şirketleri, 6361 sayılı Kanun çerçevesinde “faizsiz esaslara göre faaliyet gösteren” yapılar olarak nitelendirilmiştir⁴. Ancak bu tanım, kritik bir soruyu cevapsız bırakmaktadır: Faizsizlik iddiası kim tarafından, hangi yöntemle, hangi standartlara göre değerlendirilecek ve denetlenecektir?

Mevcut mevzuatta, bu uygunluğun nasıl sağlanacağı ve hangi kurumsal mekanizma tarafından denetleneceği açık biçimde düzenlenmemiştir. Faizsizlik iddiasının mevzuatta yer almasına rağmen, bu iddiayı kurumsal olarak teyit edecek bir Sharia Board yapısının zorunlu tutulmamış olması sistemsel bir denetim açığına işaret etmektedir. Sektörler arasındaki bu regülasyon farkı aşağıdaki tabloda net bir şekilde görülmektedir:

Mevzuatta; Sharia Board zorunluluğu, fıkhî uygunluk raporlaması ve bağımsız katılım (İslâmî) denetim mekanizması gibi unsurlar açık ve bağlayıcı hükümler hâlinde düzenlenmemiştir. Bu eksiklik, faizsizlik kavramını normatif bir ilke olmaktan çıkararak pazarlama temelli bir söyleme indirgeme riski doğurmaktadır. Sonuç itibarıyla tasarruf finansman sistemi, katılım bankacılığı ve katılım sigortacılığına kıyasla daha zayıf bir İslâmî finans yönetişim mimarisi ile faaliyet göstermektedir.

- Faizsizlik İddiasının Bir PR Riskine Dönüşmesi

Kurumsal yönetim ve denetimden yoksun bir faizsizlik iddiası, kaçınılmaz biçimde pazarlama stratejisine dönüşmektedir. Nitekim sektörde bazı şirketlerin “faizsiz” vurgusunu yalnızca bir satış argümanı olarak öne çıkardığı yönündeki tespitler, akademik platformlarda da dile getirilmiştir⁵.

Buradaki temel sorun, münferit şirket uygulamalarından ziyade yapısal bir regülasyon eksikliğidir. ‘Faizsizlik' iddiası, ancak bağımsız, yetkin ve denetlenebilir bir fıkhî mekanizma ile kurumsal bir anlam ve güvenilirlik kazanabilir. Kanun koyucu, Sharia Board (Danışma Komitesi) benzeri bir yapıyı zorunlu kılmadığı sürece; faizsizlik beyanı denetlenemez, müşterinin dinî hassasiyetleri kurumsal güvence altına alınamaz ve fıkhî tartışmalar kronik bir hâl alır. İslâmî finans perspektifinde faizden kaçınma, en önemli kriterlerden biri olsa da asıl mesele; sözleşme yapıları, risk paylaşımı, belirsizlik (garar) ve haksız kazanç (zulüm) unsurlarının bütüncül bir yönetişim anlayışıyla bertaraf edilmesidir.

- Akademik ve Sektörel Birikimin Ortaya Koyduğu Gereklilik

Bu çalışmanın yazarı, geçmişte Eminevim bünyesindeki çalışmalarında, reklam dilinde faizsizlik vurgusunun sınırlandırılması; bunun yerine sistemin işleyişi ve tasarruf mantığının öne çıkarılması gerektiğini savunmuştur. Ayrıca 2020–2021 yıllarında Tasarruf Finansman Yasa Tasarısı sürecinde, İslâmî finans ilke ve esaslarına uygunluğun kurumsal mekanizmalarla güvence altına alınması gerektiği özellikle vurgulamıştır.

Bu yaklaşımı, 7 Ocak 2025 tarihinde İbn Haldun Üniversitesi ‘Tasarruf Finansman Uygulama ve Araştırma Merkezi' tarafından düzenlenen “Tasarruf Finansman Sisteminin Gelişimi ve Barındırdığı Fıkhî Problemler” başlıklı çalıştayda yeniden gündeme getirmiş; Sharia Board eksikliği sistemin temel fıkhî problemlerinden biri olarak tartışılmıştır⁶. Bu birikim, Sharia Board ihtiyacının kişisel bir kanaat değil; yapısal ve mevzuata ilişkin bir zorunluluk olduğunu ortaya koymaktadır.

- Mevzuata Yönelik Açık Bir Düzenleme Önerisi

Tasarruf finansman sisteminin İslâmî finans iddiasını sahici ve sürdürülebilir kılmak için şu düzenleme kaçınılmazdır:

“İslâmî finans ilke ve esaslarına göre faaliyet gösterdiğini beyan eden her tasarruf finansman şirketi, yönetim kuruluna bağlı fakat icradan bağımsız çalışan bir Sharia Board (Danışma Komitesi) oluşturmakla veya bu hizmeti yetkin ve kurumsal bir yapıdan temin etmekle yükümlü olmalıdır.”

Bu düzenleme; faizsizlik iddiasını pazarlama vaadi olmaktan çıkararak, İslâmî finansın denetlenebilir ve kurumsal bir gereği hâline getirecektir.

- Sonuç: Eksik Halka Tamamlanmadan Güven İnşa Edilemez

Tasarruf finansman sistemi, Türkiye'de önemli bir toplumsal ihtiyaca cevap vermektedir. Ancak bu sistemin uzun vadede güven üretmesi ve meşruiyetini koruması, İslâmî finans ilke ve esaslarına uyumun kurumsal fıkhî yönetişim mekanizmalarıyla güvence altına alınmasına bağlıdır.

Sharia Board zorunluluğu, sistemi yavaşlatan bir engel değil; aksine onu meşruiyet, şeffaflık ve sürdürülebilirlik zeminine oturtan temel bir yapı taşıdır. Mevzuatta eksik kalan bu halkanın tamamlanması, yalnızca tasarruf finansman sektörü için değil, Türkiye'nin İslâmî finans ekosistemi için de stratejik bir zorunluluktur.

Kaynakça

- El-Gamal, M. (2006). Islamic Finance: Law, Economics, and Practice. Cambridge University Press.

- Ayub, M. (2007). Understanding Islamic Finance. Wiley.

- AAOIFI. Sharia Governance Standard No. 1.

- 6361 sayılı Finansal Kiralama, Faktoring, Finansman ve Tasarruf Finansman Şirketleri Kanunu.

- IFSB (2009). Guiding Principles on Sharia Governance Systems.

- İbn Haldun Üniversitesi TFUAM (2025). Çalıştay Bildirileri (yayın aşamasında).

- Archer, S., & Karim, R. A. A. (2013). The Islamic Debt Market for Sukuk Securities. Routledge. (İtibar riski ve kurumsal yönetişim referansı).

Dr. Murat Ergüven \ Timeturk