“Tasarruf finansman sistemi faizsizlik beyanı üzerine hızla büyüyor; ancak bu iddianın nasıl doğrulandığı sorusu hâlâ cevapsız. Fıkhî uygunluğu bağımsız ve şeffaf biçimde teyit edecek bir denetim mimarisi henüz tesis edilmiş değil. Denetimle desteklenmeyen uyum, modelin finansal değil, yönetişim zafiyetine işaret ediyor.”

Neden Bağımsız Katılım Uyum Denetimi Şart?

Türkiye'de tasarruf finansman sistemi, son yıllarda hızla büyüyen ve geniş kitlelere ulaşan alternatif bir finansman modeli olarak öne çıkıyor. On binlerce aile, “faizsiz”, “dayanışma esaslı” ve “İslâmî finans ilkelerine uygun” olduğu beyan edilen bu modelle konut veya taşıt sahibi olma hayalini kuruyor. Bu insanlar sisteme sadece tasarruflarını değil; inançlarını ve gelecek hayallerini de emanet ediyor.

Sistem, dar gelirli kesimlerin finansmana erişiminde önemli bir alternatif enstrüman haline geldi; ancak bu büyüme, parıltılı bir vitrinin arkasında derin bir yönetişim boşluğunu gizliyor. Toplumsal etki büyürken, yönetişim mimarisi aynı hızla derinleşmemiş, fıkhî uygunluğu doğrulayacak mekanizmalar hâlâ tamamlanmamıştır. Bugün karşımızda duran tablo; teknik bir ayrıntıdan ziyade, parıltılı bir büyümenin gölgesinde kalan yapısal bir eksikliktir. Modelin “faizsizlik” iddiası, bağımsız bir mekanizmayla doğrulanmadığı sürece kâğıt üzerinde kalan bir beyandan öteye gidemez. Sektör, faizsizlik iddiası üzerine kurulu görkemli bir bina inşa etmiştir; ancak bu binanın fıkhî kolonlarını ölçen bağımsız bir kantar henüz kurulmamıştır.

Mevzuatta Eksik Kalan Halka: Onaydan Doğrulamaya Geçiş

Bu tartışma aslında yeni değildir. Daha önce kaleme aldığım “Tasarruf Finansman Sisteminde İslâmî Finans Uyumu: Mevzuatta Eksik Kalan Halka – Sharia Board Zorunluluğu” başlıklı çalışmada, tasarruf finansman şirketlerinde fıkhî danışma ve yönetişimin kurumsal zemine oturtulmadığını ve Sharia Board zorunluluğunun mevzuatta yeterince net tanımlanmadığını vurgulamıştım. Bugün meseleyi bir adım öteye taşıyoruz: Mesele sadece Danışma Komitesi'nin (Sharia Board) varlığı ile sınırlı değil; bu kurulun verdiği onayların operasyonel süreçlere yansımasını denetleyecek yapısal boşluktur.

Can alıcı soru şudur: Danışma Komitesi'nin uygunluk raporları ve icazetleri, fon akışından tahsis süreçlerine kadar bütün uygulamaya doğru yansıyor mu? Bunu kim, nasıl ve hangi standartlara göre denetliyor? Bu sorular, sistemin meşruiyetini esaslı şekilde sorgulayan kritik bir çağrıdır: Katılımcıların inancı ve tasarrufu, beyanla değil; bağımsız katılım denetimiyle korunmalıdır!

Onay Var, Doğrulama Yok

Tasarruf finansman şirketlerinin web sitelerine ve kamuya açık bilgilere baktığımızda, danışma kurulu veya fıkhî görüş mekanizması mevcut değil. Sözleşmeler ve modeller teorik düzeyde “uygunluk” iddiasıyla sunuluyor; ancak bu beyanlar bağımsız denetim olmadan havada kalıyor. İslâmî finans yönetişiminde fıkhî onay yalnızca başlangıçtır. Asıl kritik aşama, bu onayın uygulamaya yansıyıp yansımadığının ölçülmesidir: Teorik uygunluk; fon akışlarında, tahsis süreçlerinde, gecikme uygulamalarında, nemalandırma yöntemlerinde, müşteri sözleşmelerinde korunuyor mu?

Fıkhî uygunluk, kâğıt üzerindeki modelle sınırlı değildir; tahsis süreçlerinden fon havuzlarının fiilî işleyişine, gecikme uygulamalarından müşteriyle kurulan sözleşme diline kadar her aşamada test edildiği ölçüde anlam kazanır. Bu alanlar bugün sistematik ve bağımsız katılım denetiminin dışında kalıyor. Eğer fıkhî uygunluk beyanı bile şeffaf değilse, sistemin “katılım esaslarına uygun” iddiası nasıl ciddiye alınabilir? Mevcut denetimler finansal doğruluğu esas alıyor; tasarruf finansman işlemlerinin İslâmî ilkelere fıkhî uygunluğunu doğrulayan bağımsız bir mekanizma içermiyor. Sistem “faizsiz” olduğunu beyan ediyor; fakat bu beyanın uygulamada nasıl hayata geçtiğini ölçen, test eden ve raporlayan zorunlu katılım uyum denetimi yok. Bu, literatürde “onay–uygulama ayrışması” olarak bilinen sorunu doğuruyor: Bir finansal yapının İslâmî uygunluğu, niyet ve beyanla değil; uygulamanın doğrulanmasıyla anlam kazanır. “Faizsiziz” demek yetmez; bunun nasıl ve hangi denetimle sağlandığını göstermek gerekir.

Kendi Kendini Denetleme Riski

Şirket içi kontroller ne kadar iyi niyetli olursa olsun, denetim literatüründe en büyük yapısal zafiyetlerden biri olan “Kendi Kendini Denetleme Riski”ni (Self-Review Threat) üretir. Kararı veren, modeli tasarlayan, fıkhî görüşü veren ve uygulamayı yürüten iç mekanizmaların aynı zamanda denetimi üstlenmesi, objektifliği ve eleştirel mesafeyi ortadan kaldırır. Bu, İslâmî finansın şeffaflık ilkesiyle çelişir. Hakemliği maçın ev sahibi takımına yaptırmaya benzer: Sonuç ne kadar adil görünürse görünsün, meşruiyet sorgulanmaya açıktır.

Fıkhî uygunluğun doğrulanamaması, zamanla ürünlerin ilkesel çerçeveden sapmasına, uygulamada farklılaşmalara ve “faizsiz finans” iddiasının ölçülemez hâle gelmesine yol açar. Sistem finansal riskten ziyâde itibar ve meşruiyet riskiyle karşı karşıyadır.

KAYİK Adımı: Finansal Sağlık, Fıkhî Uyumu Garanti Etmez

Tasarruf finansman şirketleri BDDK gözetiminde faaliyet gösteriyor ve 2021 sonrası düzenlemelerle finansal- operasyonel çerçeveler güçlendirildi. Mart 2025'te Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu (KGK) kararıyla (25 Mart 2025 tarihli, 27 Mart RG yayımlı) tasarruf finansman şirketleri “Kamu Yararını İlgilendiren Kuruluşlar” (KAYİK) kapsamına alındı. Bu, Uluslararası Finansal Raporlama Standartları (UFRS) çerçevesinde daha şeffaf raporlama ve bağımsız denetim yükümlülüklerini artırdı – olumlu bir adım. Ancak KAYİK, finansal tabloların denetimini kapsar; katılım esaslarının (fıkhî uyumun) fiilî uygulamasının bağımsız denetimini kapsamıyor. Genel denetim güçlendi, ama asıl ihtiyaç duyulan “katılım uyum denetimi” hâlâ eksik.

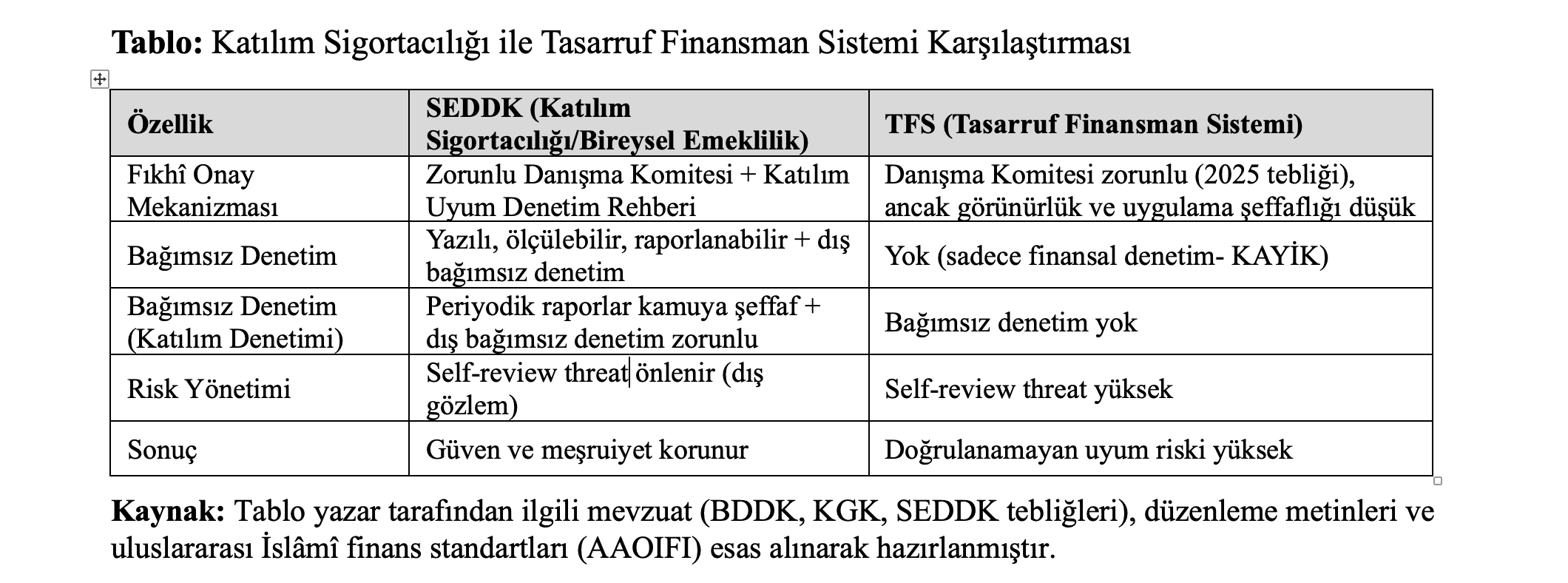

SEDDK Modeli: Yapılabilir Olduğunu Gösteren Somut Bir Yol Haritası

SEDDK tarafından inşâ edilen katılım uyum mimarisi, yol haritası niteliğindedir. Katılım sigortacılığı ve bireysel emeklilikte fıkhî uygunluk, salt iç kontrole bırakılmamış; “Katılım Uyum Denetim Rehberi” ile yazılı, ölçülebilir, raporlanabilir ve bağımsız denetimle desteklenen bir çerçeveye oturtulmuştur.

Bu modelde:

Fıkhî onaylar iç kontrolle sınırlı tutulmuyor.

Bağımsız denetim firmaları ve yetkin dış gözlemciler devreye giriyor.

Uyum raporları periyodik olarak denetlenip kamuya şeffaf hale getiriliyor.

Tasarruf finansman sistemi benzer bir toplumsal etki üretmesine rağmen henüz bu doğrulama mimarisine sahip değil. BDDK'nın 2025-2026 düzenlemeleri (Kasım 2025 likidite tebliği – 28 Kasım 2025 RG, 1 Ocak 2026 yürürlük; Aralık 2025 Katılım Esaslarına Uyum Tebliği – 19 Aralık 2025 RG, aynı gün yürürlük + 24 Aralık değişikliği) finansal sağlamlığı güçlendirilmiş ve danışma komitesi zorunlu hale gelmiş olsa da “bağımsız katılım denetim” hâlâ mevzuatta net bir zorunluluk değildir (KAYİK bile bunu tamamlamıyor). TFS'nin bu mekanizmaya entegre edilmemesi, sistemin en zayıf halkasıdır.

Asıl Risk: Model Değil, Doğrulanamayan Uyum

Sektördeki en yüksek risk, modelden değil; doğrulanamamasından kaynaklanıyor. Katılımcı zihnindeki en küçük “acaba?” sorusu, uzun vadede en pahalı maliyettir. İslâmî finans güven üzerine kuruludur; güven beyanla değil, bağımsız denetimle korunur. Katılımcı “Bu sistem gerçekten katılım esaslarına uygun mu?” diye sorduğunda cevap “Şirket öyle dedi” olmamalı. Cevap, bağımsız katılım uyum denetimi raporu olmalıdır. Web sitelerinde fıkhî mekanizma görünmezken bu soru daha yakıcıdır.

Sonuç: Faizsizlik İddiası Denetimle Anlam Kazanır

Tasarruf finansman şirketleri için ertelenemez soru: “Bu sistem katılım esaslarına uygundur” demek mi yeter, yoksa bunu bağımsız biçimde ispat etmek mi gerekir? Sistem hassasiyet odaklı pazarlama argümanı olarak mı kalacak, yoksa kurumsallaşmış bir İslâmî finans modeli mi olacak?

Cevap nettir: Sürdürülebilirlik, kurumsallaşma ve meşruiyet; bağımsız, standartlaştırılmış ve dış gözle katılım uyum denetimi olmadan mümkün değildir. Katılımcının “acaba?”sını silmek, bağımsız katılım denetim raporuna dayanır. Bugün gelinen noktada finansal denetim güçlendirmiş olsa da fıkhî uygunluğun ex-post (sonradan) bağımsız denetimi hâlâ eksik halkadır.

Zaman, sessiz yönetişim boşluğunu doldurma zamanıdır. Faizsizlik iddiası ancak bağımsız katılım denetimi ile gerçek bir ilke hâline gelir. Aksi hâlde güçlü bir pazarlama söylemi olarak kalır – ve o söylem eninde sonunda güveni eritir.

Sharia Board'un varlığı önemli bir adımdır; ancak bağımsız katılım uyum denetimiyle tamamlanmadığı sürece yönetişim mimarisi eksik kalır. Güven beyanla değil, doğrulamayla inşa edilir. Çünkü İslâmî finansın özünde şeffaflık vardır; şeffaf olmayan uygunluk her zaman şaibelidir.

Tasarruf finansman sistemi bugün yalnızca bir finansal model değil, bir ahlâk iddiasıdır. Bu iddia söylemle değil; kurumsal mimariyle, denetlenebilirlikle ve hesap verebilirlikle taşınabilir. Faizsizlik iddiası, ancak bağımsız katılım uyum denetimiyle ilke hâline gelir. Aksi hâlde güçlü bir pazarlama söylemi olarak kalır – ve o söylem, zamanla güveni eritir.

Çünkü bu alanda asıl risk finansal değil, itibarîdir. Ve itibar kaybedildiğinde, geriye ne “katılım” kalır ne de “emanet”.

Kaynakça

- Ergüven, M. (2025). Tasarruf Finansman Sisteminde İslâmî Finans Uyumu: Mevzuatta Eksik Kalan Halka – Sharia Board Zorunluluğu. Timeturk. Erişim: https://www.timeturk.com/murat-erguven/tasarruf-finansman-sisteminde-İslâmî-finans-uyumu-yazar-1826607

- Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu (KGK). (2025). Tasarruf Finansman Şirketlerinin Kamu Yararını İlgilendiren Kuruluşlar (KAYİK) Kapsamına Alınması Kararı (Karar No: 75935942-050.01.04-[03/31203], Tarih: 25/03/2025). Resmî Gazete, 27 Mart 2025, Sayı: 32854.

- Bankacılık Düzenleme ve Denetleme Kurumu (BDDK). (2025). Tasarruf Finansman Şirketlerinin Likidite Yeterlilik Oranının Hesaplanmasına İlişkin Tebliğ. Resmî Gazete, 28 Kasım 2025, Sayı: 33091 (Yürürlük: 1 Ocak 2026).

- Bankacılık Düzenleme ve Denetleme Kurumu (BDDK). (2025). Katılım Esaslarına Uyum Tebliği. Resmî Gazete, 19 Aralık 2025, Sayı: 33112 (Değişiklik: 24 Aralık 2025, Sayı: 33117).

- Sigortacılık ve Özel Emeklilik Düzenleme ve Denetleme Kurumu (SEDDK). Katılım Uyum Denetim Rehberi. Erişim: https://www.seddk.gov.tr/mevzuat/katilim/denetim-rehberleri (Yayım tarihi: 2021 ve sonrası güncellemeler).

- AAOIFI (Accounting and Auditing Organization for Islamic Financial Institutions). Sharia Governance Standards (GS1: Sharia Supervisory Board). Erişim: AAOIFI resmî sitesi.

Dr. Murat Ergüven/ TİMETÜRK