“TCMB'nin son faiz indirimleri parasal politikada yumuşama sinyali verirken, brüt rezervlerdeki artış ‘güven göstergesi' gibi sunuluyor. Ancak piyasa dinamikleri çok farklı bir tablo çiziyor.”

TCMB faizleri indiriyor, rezervler rekor kırıyor; fakat piyasa verileri başka şey söylüyor…

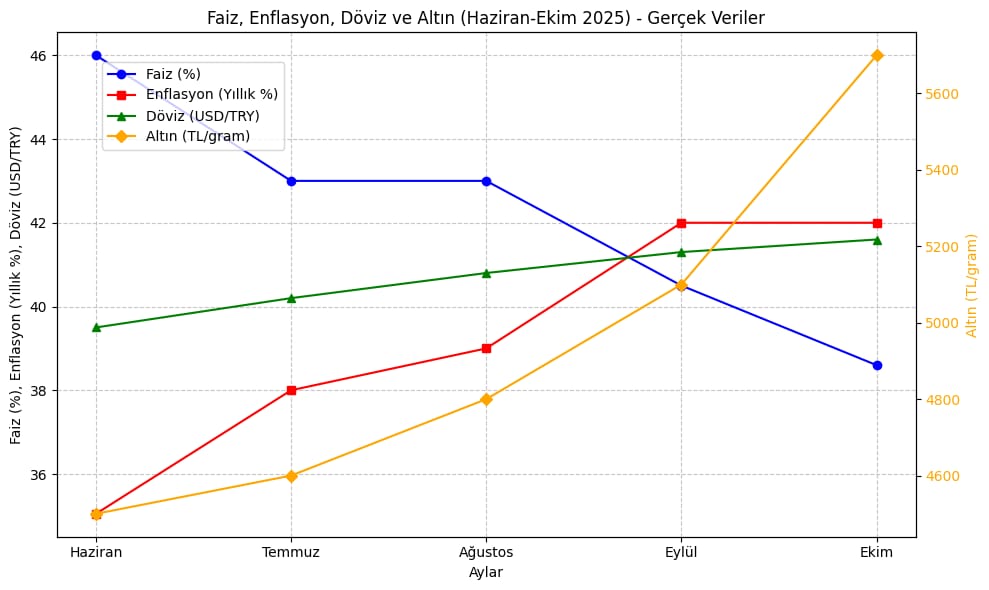

Türkiye Cumhuriyet Merkez Bankası (TCMB), temmuz ve eylül aylarında politika faizini ardı ardına indirerek parasal duruşunu “gevşeme” yönünde yeniden şekillendirdi. Bu kararlar kâğıt üzerinde ekonomik canlanmayı hedeflese de reel piyasalarda çok daha karmaşık sonuçlar doğuruyor. Merkez Bankası'nın bu yumuşama sinyali, beklenen gibi büyümeyi mi getirecek, yoksa faiz indirimleri Türkiye'de enflasyonu tetikleyen ana faktör mü olacak? Piyasa bu süreçte sürdürülebilir büyüme mi, yoksa enflasyon tuzağı mı bekliyor?

Rezerv Artışı: Görünen ile Gerçek Arasındaki Fark

İlk bakışta TCMB brüt rezervlerindeki artış, para otoritesinin elini güçlendiriyor gibi görünüyor ve “güven göstergesi” olarak lanse ediliyor. Ancak asıl belirleyici olan rezervin miktarından çok kalitesi.

Piyasa katılımcıları, söz konusu artışın büyük ölçüde kısa vadeli finansal enstrümanlara, swap işlemlerine, dış borçlanmalara ve ihracat gelirlerinden zorunlu dönüşümlere dayandığını vurguluyor. Bu tür kaynaklar “borçlanılmış rezerv” niteliği taşıyor.

Kısacası rezerv var, fakat gerçekten kullanılabilir döviz sınırlı. Brüt rezerv rekoru kulağa olumlu gelse de asıl kritik gösterge net rezerv. Swap rezervlerinin ağırlığı ise kriz anında bu kaynakların hızla erimesi riskini taşıyor.

Dolayısıyla TCMB'nin rezerv politikası, önümüzdeki dönemde piyasalardaki güveni sınayacak en kritik unsurlardan biri olmaya devam edecek. Bu tablo, reel ekonominin gücünden çok finansal mühendisliğin ve geçici döviz girişlerinin etkisini yansıtıyor.

Parasal Gevşemenin Enflasyon Üzerindeki Etkisi

Klasik ekonomi teorisine göre faiz indirimleri şu zinciri tetikler:

Faiz düşer → Likidite artar → Talep canlanır → Üretim devreye girer → Enflasyon kontrollü yükselir.

Ancak Türkiye'de parasal aktarım mekanizması farklı işliyor:

Faiz düşer → Talep artar → Üretim kapasitesi sınırlı → Enflasyon patlar.

Faiz indirimlerinin ardından çarşı pazarda ve market raflarında fiyatlar hızla yükseliyor. Çünkü Türkiye'de talep artışı, üretim kapasitesini genişletemediği için zamlarla karşılanıyor. Bu durum aslında talep yönlü enflasyon döngüsünün, yani klasik parasal aktarım mekanizmasının doğal sonucudur.

Dolayısıyla faiz indirimleri, klasik teoride olduğu gibi “yatırım ve üretimi” değil, “fiyat artışlarını” tetikliyor. Yani Türkiye'de faiz indirimi, piyasaya likidite sağlar ama bu likidite ekonomik büyüme yerine enflasyonu besleyen bir yakıt hâline geliyor.

Temel farklar:

- İthalat bağımlılığı: Sanayi girdilerinin %80'i ithal, döviz kuru oynaklığı doğrudan maliyetlere yansıyor.

- Arz kısıtları: Sanayi kapasite kullanım oranı %75'lerde; ek talebi karşılayamıyor.

- Beklenti enflasyonu: “Faiz indi, zam gelecek” algısı fiyatları önceden yukarı çekiyor.

- Döviz hassasiyeti: TL değer kaybettikçe ithalat maliyetleri artıyor ve zam furyası hızlanıyor.

TCMB verilerine göre kredi büyümesi hızlanıyor; fakat sanayi üretiminde aynı ivme gözlenmiyor. Yani piyasaya sağlanan likidite üretime değil, fiyatlara akıyor.

Kredi Arzı ve Altın/Döviz Yönelimi

Bankacılık sistemindeki kredi genişlemesi, enflasyonun görünmeyen tetikleyicilerinden biri. Faiz düştükçe krediye erişim kolaylaşıyor; bu da harcanabilir geliri artırarak talebi canlı tutuyor. Ancak üretim kapasitesiyle desteklenmeyen bu “canlılık” enflasyonist genişleme doğuruyor.

Nitekim altın fiyatları da bu dönemde yukarı yönlü hareketlendi. TL'ye güven azalınca halk refleks olarak altın ve dövize yöneliyor. Bu talep hem kurları yukarı çekiyor hem de ithalat maliyetlerini artırarak zincirleme fiyat artışlarına yol açıyor.

Altın fiyatlarındaki bu yükseliş yalnızca bireysel yatırımcıları değil, reel sektörü de döviz talebine yönlendiriyor. Gelişmiş ekonomilerde faiz indirimi üretimi teşvik ederken, Türkiye'de daha çok stok eritme ve zam furyası doğuruyor.

TCMB piyasaya likidite sağlıyor, ancak bu para (reel ekonomiye) üretime değil doğrudan fiyat etiketlerine yansıyor. Sonuç olarak, klasik teoride “kontrollü enflasyon” öngörülürken, Türkiye'de “kontrolsüz fiyatlama dalgası” yaşanıyor.

Yıl Sonu Döviz Talebi: Kur Baskısının Yeni Dalgası

Yıl sonuna yaklaşırken ihracatçı firmalar ve döviz borçlusu şirketler bilanço kapanışı için döviz talebini artırıyor. Bu dönemde dış borç ödemeleri ve bilanço düzeltmeleri kur üzerinde doğal bir baskı oluşturuyor.

Faiz indirimleriyle TL'nin cazibesi azalınca yatırımcı da dövizde kalmayı tercih ediyor. Böylece kur baskısı artıyor. TCMB'nin swap ve döviz dönüşüm politikaları tam da bu noktada en kritik sınavını verecek. Yıl sonuna doğru kur volatilitesi zirve yapabilir.

Yılbaşı Etkisi: Maaş Zamları ve Talep Dalgası

Bir diğer unsur da yılbaşıyla birlikte devreye girecek maaş artışlarıdır. Yapılacak maaş artışları, piyasadaki alım gücünü geçici olarak artıracak. Ancak üretim tarafında aynı ölçüde artış olmayacağı için bu gelişme talep enflasyonunu yeniden körükleyecek. Maaş zamları cepleri dolduracak ama raflardaki fiyatlar bu artışı hızla eritebilir.

Sonuç: Görünürde Güçlü, Derinde Kırılgan

Faiz indirimleriyle desteklenen parasal gevşeme politikası kısa vadede büyümeyi teşvik eder gibi görünse de uzun vadede fiyat istikrarını zedeleme riski taşıyor.

TCMB rezervlerindeki artış yüzeyde bir “güç göstergesi” izlenimi meydana getirse de altındaki kaynak yapısı ekonomistlerce kırılgan olarak değerlendiriliyor. Üstelik yıl sonu döviz talebi, maaş zamlarının oluşturacağı iç talep dalgası ve altın fiyatlarındaki yükseliş, bu zemini daha da sarsabilir.

Son söz: Türkiye'de faiz indirimi, klasik teorinin öngördüğü gibi üretimi değil, fiyatları büyütüyor. Reel ekonomi üretimle değil, zamlarla cevap veriyor. Çözüm ise finansal mühendislikte değil, üretim kapasitesini artıracak yapısal reformlarda.

Dr. Murat ERGÜVEN / Timeturk